Indexatiebeleid

Wanneer kan PMA uw pensioen verhogen?

Indexaties zijn voorwaardelijk

Als de prijzen stijgen wordt uw pensioen minder waard. U kunt er minder mee kopen. Indexatie houdt in dat uw pensioen verhoogd wordt. De financiële positie van PMA is al een aantal jaar niet goed genoeg om de pensioenen te kunnen verhogen. De kans is zeer klein dat wij uw pensioen de komende jaren kunnen verhogen.

We proberen de prijzen te volgen

PMA streeft ernaar alle pensioenen (dat van degenen die nog werken en een pensioen opbouwen bij PMA, van degenen die ooit een pensioen hebben opgebouwd bij PMA en degenen die al een pensioen ontvangen) elk jaar mee te laten stijgen met de stijging van de prijzen.

Geen recht

Het verhogen van de pensioenen is geen recht. Een indexatie kan alleen als PMA genoeg geld heeft om de pensioenen te verhogen. Er is geen opslag in de pensioenpremie voor indexatie. Met andere woorden: er wordt niet voor betaald. Een eventuele indexatie wordt gefinancierd uit de reserves die PMA heeft als er meer op de beleggingen wordt verdiend dan strikt genomen noodzakelijk is. Alleen als die buffers groot genoeg zijn, wordt de indexatie toegekend.

Hoe groot moeten de reserves zijn?

Wanneer worden de pensioenen nu wel geïndexeerd en wanneer niet? Het bestuur bepaalt ieder jaar of en met welk percentage de pensioenen verhoogd worden. In de tabel hieronder ziet u welke richtlijnen het bestuur daarbij hanteert. Het bestuur kan afwijken van dit schema als de omstandigheden daar aanleiding voor geven.

| Beleidsdekkingsgraad | Wel of geen indexatie? |

|---|---|

| Hoger dan ca 125% | Volledige indexatie |

| Tussen 110% en ca 125% | Gedeeltelijke indexatie |

| Lager dan 110% | Geen indexatie |

Wat is de beleidsdekkingsgraad?

Veel beslissingen die een pensioenfonds neemt, zijn gebaseerd op de stand van de dekkingsgraad. De dekkingsgraad is de verhouding tussen de verplichtingen en de bezittingen van PMA. De verplichtingen geven aan hoeveel PMA nu en in de toekomst moet betalen aan pensioenen.

Hoe hoger de dekkingsgraad, des te beter staat het pensioenfonds ervoor. Maar de dekkingsgraad kan hevig schommelen. Om daar wat meer stabiliteit in te brengen is de beleidsdekkingsgraad geïntroduceerd, de gemiddelde dekkingsgraad over de laatste twaalf maanden.

Indexatie AMvB

In 2026 worden de pensioenen met 1,6% verhoogd doordat het bestuur gebruik maakt van de Indexatie-AmvB.

Omdat PMA overgaat naar een nieuwe pensioenregeling onder het nieuwe pensioenstelsel, kunnen we gebruik maken van de indexatie-AMvB. Dit is een tijdelijke regeling die pensioenfondsen de mogelijkheid geeft om de pensioenen eerder en ruimer te verhogen dan onder de gangbare regels voor indexatie.

De economische verwachtingen zijn onzeker. Om de overstap naar het nieuwe pensioenstelsel voor alle deelnemers zo goed mogelijk te kunnen doen, willen we reserves behouden voor als het in de toekomst tegenzit. Daarom verhogen we de pensioenen met 50% van de maximaal mogelijke indexatie zoals deze voor PMA van toepassing is.

Waarom nu indexatie?

De afgelopen jaren is het niet mogelijk geweest om de pensioenen te verhogen. De huidige financiële positie van het fonds is de laatste tijd wel verbeterd. Dit maakt dat deelnemers weer een verhoging verwachten. PMA heeft daarom alle opties onderzocht en de keuze voor het indexatiebeleid opnieuw overwogen. PMA maakt gebruik van het transitie-FTK. Fondsen die gebruik maken van het transitie-FTK hebben de mogelijkheid de pensioenen eerder te verhogen. Het beleid van PMA is om geen gebruik te maken van de versoepelde indexatie regels van het transitie-FTK. Voor de verhoging in 2026 heeft PMA echter besloten hier van af te wijken, zodat de pensioenen toch verhoogd kunnen worden. Het bestuur voelt de urgentie om de pensioenen nu te verhogen gezien de verbeterde financiële positie en de aanzienlijke toeslagenachterstand. Omdat PMA nog geen implementatieplan heeft ingediend, vervallen de versoepelde indexatie regels van het transitie-FTK voor PMA. Hier is echter de Indexatie-AMvB voor in de plaats gekomen, met gelijke regels rondom indexatie als het transitie-FTK. Met gebruikmaking van de Indexatie-AMvB is een maximum indexatie van 3,3% mogelijk. Het bestuur kiest voor een indexatie van 1,6% met het oog op het behalen van de transitiedoelstellingen.

Hoogte indexatie

De pensioenen worden met 1,6% verhoogd. Dit is 50% van de maximaal mogelijke indexatie zoals deze voor PMA van toepassing is. Hoe meer de pensioenen nu verhoogd worden, hoe minder geld in kas. Om de overgang naar het nieuwe pensioenstelsel voor alle deelnemers zo goed mogelijk te kunnen doen, is het belangrijk dat er voldoende geld in kas is. Dit geld wordt gebruikt voor onder andere compensatie (voor mensen die nadeel ondervinden van het afschaffen van de doorsneesystematiek) en voor vulling van de solidariteitsreserve. Met deze solidariteitsreserve beschermen we de uitkeringen van pensioengerechtigden in economisch slechte tijden. PMA vindt het dus belangrijk om zorgvuldig om te gaan met de verhoging.

Gevolgen

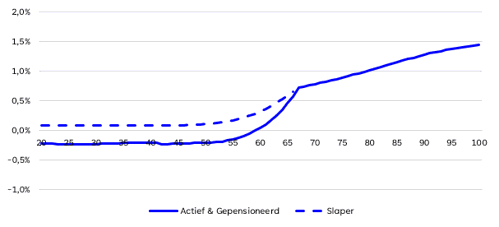

De effecten van de verhoging van de pensioenen met 1,6% geven we onderstaand weer per deelnemersgroep:

Deelnemersgroep |

Gevolgen |

| Actieve deelnemers tot en met 59 jaar |

Actieve deelnemers tot 59 jaar hebben een beperkt negatief netto profijt. Dit komt doordat voor hen het nadelige effect van de lagere dekkingsgraad en daarmee de kleinere kans op toekomstige verhogingen zwaarder weegt dan het positieve effect van de verhoging per 1 januari 2026. Voor actieve deelnemers vanaf 60 jaar, gewezen deelnemers en pensioengerechtigden is het netto profijt positief. Dit komt doordat voor hen positieve effect van de verhoging per 1 januari 2026 zwaarder weegt dan het negatieve effect van de lagere dekkingsgraad en daarmee de kleinere kans op toekomstige verhogingen. Hoe ouder de deelnemer, hoe hoger het netto profijt. |

| Actieve deelnemers vanaf 60 jaar |

Deze groep ontvang nog geen pensioenuitkering. Een verhoging van de pensioenen betekent voor hen een verhoging van de opgebouwde pensioenrechten. Dit betekent dat het pensioen voor hen hoger zal zijn wanneer zij met pensioen gaan. Hoeveel de pensioenen in de toekomst kunnen worden verhoogd, hangt af van de dekkingsgraad. De verhoging van de pensioenen per 1 januari 2026 leidt tot een lagere dekkingsgraad in de toekomst. Hierdoor wordt de kans op toekomstige verhogingen lager. Dit effect is minder belangrijk voor oudere actieve deelnemers. Hoe ouder de actieve deelnemer, hoe meer de deelnemer gebaat is bij een verhoging nu. |

| Gewezen deelnemers |

Deze groep ontvang nog geen pensioenuitkering. Een verhoging van de pensioenen betekent voor hen een verhoging van de opgebouwde pensioenrechten. Dit betekent dat het pensioen voor hen hoger zal zijn wanneer zij met pensioen gaan. Hoeveel de pensioenen in de toekomst kunnen worden verhoogd, hangt af van de dekkingsgraad. De verhoging van de pensioenen per 1 januari 2026 leidt tot een lagere dekkingsgraad in de toekomst. Hierdoor wordt de kans op toekomstige verhogingen lager. Dit effect is minder belangrijk voor gewezen deelnemers. Zij hebben namelijk geen toekomstige pensioenopbouw meer, waardoor het voordeel van een toekomstige verhoging beperkter is. Hoe ouder de gewezen deelnemer, hoe meer de deelnemer gebaat is bij een verhoging nu. |

| Pensioengerechtigden |

Deze groep ontvangt een pensioenuitkering. Een verhoging van de pensioenen betekent voor het een verhoging van de pensioenuitkering. Hoeveel de pensioenen in de toekomst kunnen worden verhoogd, hangt af van de dekkingsgraad. De verhoging van de pensioenen per 1 januari 2026 leidt tot een lagere dekkingsgraad in de toekomst. Hierdoor wordt de kans op toekomstige verhogingen lager. Dit effect is minder belangrijk voor pensioengerechtigden. Hoe ouder de pensioengerechtigde, hoe meer de deelnemer gebaat is bij een verhoging nu.

|

De effecten van de verhoging van de pensioenen van 1,6% zijn ook berekend aan de hand van het netto profijt*:

*Netto profijt is het verschil tussen wat iemand aan pensioenpremies betaalt en wat iemand uiteindelijk aan pensioen krijgt – in dit verband vergeleken voor de situatie met en zonder verhoging van de pensioenen per 1 januari 2026 met 1,6%.

Het bestuur van PMA is van mening dat het, rekening houdend met de effecten per leeftijdsgroep, evenwichtig is om per 1 januari 2026 een verhoging van 1,6% te verlenen. Daarbij heeft het bestuur gekeken naar de huidige financiële regels, de impact op de transitie en de regels van het nieuwe pensioenstelsel.

Verhoging van de pensioenen in de afgelopen jaren

PMA heeft de afgelopen jaren uw pensioen niet verhoogd. Per 1 januari 2026 heeft PMA de pensioenen met 1,6% verhoogd.

U ziet in de tabel ook de stijging van de lonen, omdat dit percentage tot 2020 bepalend was was voor de hoogte van een indexatie.

| Jaar | Indexatie PMA | Stijging lonen Cao Apotheken | Stijging prijzen |

|---|---|---|---|

| 2025 | 1,6% | nvt | 3,3% |

| 2024 | 0% | nvt | 3,3% |

| 2023 | 0% | nvt | 3,8% |

| 2022 | 0% | nvt | 10% |

| 2021 | 0% | nvt | 2,7% |

| 2020 | 0% | nvt | 1,3% |

| 2019 | 0% | 2% | 2,6% |

| 2018 | 0% | 0% | 1,7% |

| 2017 | 0% | 2,44% | 1,4% |

| 2016 | 0% | 0% | 0,3% |

| 2015 | 0% | 0% | 0,6% |

| 2014 | 0% | 1% | 1% |

| 2013 | 0,5% | 0,5% | 2,5% |

| 2012 | 0,0% | 0% | 2,5% |

| 2011 | 0,0% | 0,75% | 2,3% |

| 2010 | 0,75% | 0,75% | 1,3% |