We houden bij het beleggen rekening met mens en milieu

PMA heeft momenteel circa 3,5 miljard euro belegd

Hoe we beleggen

Waarom beleggen we?

Zou PMA alleen maar sparen, dan zou er onvoldoende geld zijn om de pensioenen nu en in de toekomst te betalen. Het beleggen gebeurt met de grootst mogelijke zorgvuldigheid. We laten het geld beleggen door gespecialiseerde vermogensbeheerders. Die vermogensbeheerders worden aangestuurd door één externe partij die we de fiduciair manager noemen. Bij ons is dat Achmea Investment Management. Het bestuur zet de kaders uit waarbinnen Achmea Investment Management en de vermogensbeheerders opereren.

Maatschappelijk verantwoord beleggen

Uit verschillende onderzoeken blijkt dat veel mensen met een pensioen bij PMA het belangrijk vinden dat PMA bij het beleggen rekening houdt met mens en milieu. Ook het bestuur vindt dat belangrijk. Maatschappelijk verantwoord beleggen hoeft niet ten koste te gaan van het rendement, integendeel. Duurzaam beleggen en rendement gaan hand in hand.

PMA let op veel verschillende factoren. De volgende thema’s krijgen extra aandacht:

• Klimaatverandering / vermindering CO2-uitstoot

• Gezondheid / toegang tot goede en betaalbare medicijnen

• Verminderen gebruik eenmalige plastic. PMA ondertekende daartoe The Plastic Pollution Treaty

Ons beleid

PMA streeft naar een goed én verantwoord rendement

We hebben ons beleid op verschillende manieren vastgelegd:

- Ons algemene beleid (versie juni 2026) met betrekking tot maatschappelijk verantwoord beleggen (MVB)

- De verklaring inzake beleggingsbeginselen 2026

- Een overzicht van de beleggingen 2026

- Ons stembeleid 2026

Onze thema's

PMA let op veel verschillende factoren. De volgende thema’s krijgen extra aandacht:

- Klimaatverandering/vermindering CO2-uitstoot

- Gezondheid/toegang tot goede en betaalbare medicijnen. PMA ondertekende de Acces to Medicine Index Investor Statement

- Verminderen gebruik eenmalige plastic

- Duurzaamheidsrisico's (klimaat, ecologische/sociale en governance, controverses)

Risicobeheersing

Een van de sleuteltermen in het beleggingsbeleid is risicobeheersing. PMA verdeelt het vermogen over verschillende beleggingscategorieën, en binnen die categorieën ook weer over een groot aantal beleggingen (bijvoorbeeld in verschillende landen en verschillende sectoren). Doel is door spreiding het risico te beperken en toch een goed rendement te kunnen halen.

Bij beleggingsbeslissingen houdt PMA rekening met duurzaamheidsrisico's. Daartoe passen we ESG-integratie toe. OP dit moment wordt ESG-integratie toegepast in de portefeuille bedrijfsobligaties, infrastructuur en vastgoed.

Beloningsbeleid

PMA voldoet met haar beloningsbeleid aan de normen van de Code Pensioenfondsen. PMA houdt met haar beloningsbeleid (nog) geen rekening met de integratie van duurzaamheidsrisico’s. Het beloningsbeleid van PMA draagt op dit moment dus niet bij aan ESG factoren.

We beleggen via mandaten

Een deel van de beleggingen doen we via mandaten. We geven een vermogensbeheerder dan een aantal richtlijnen mee. Binnen die richtlijnen kiest de vermogensbeheerder de beleggingen. Via zo’n mandaat kunnen we ook richtlijnen meegeven ten aanzien van duurzaamheid. De volgende beleggingen doen we via mandaten:

- aandelen wereldwijd

- bedrijfsobligaties Europa

- bedrijfsobligaties VS

- staatsobligaties

- beursgenoteerd vastgoed (wereldwijd)

Als we rechtstreeks beleggen in bijvoorbeeld beleggingsfondsen proberen we ook zoveel mogelijk aan te sluiten bij onze richtlijnen ten aanzien van verantwoord beleggen.

We laten de beleggingen toetsen

De organisatie ISS ESG kijkt elk half jaar of onze beleggingen voldoen aan de volgende voorwaarden:

- We beleggen niet in bedrijven die zijn betrokken bij de productie en handel in alle vormen van controversiële wapens en aanverwante producten.

- We beleggen niet in producenten van tabaksproducten en ook niet in hun leveranciers als die meer dan 50% van hun omzet uit leveringen aan tabaksproducenten halen.

- Verder checkt ISS ESG elk jaar of we niet beleggen in bedrijven die structureel de UN Global Compact Principes schenden.

Als ISS ESG onze beleggingen toetst, kijkt het naar de impact van het gedrag van bedrijven op mens en milieu: zijn de gevolgen ernstig? Hoeveel slachtoffers zijn er en/of hoe groot is de milieuschade? En zijn de gevolgen omkeerbaar of niet? Ook beoordeelt ISS ESG of een bedrijf zijn best doet om een probleem aan te pakken en hoe succesvol het is in zijn aanpak.

Als uit de check blijkt dat het nodig is, komen onze vermogensbeheerders in actie. We kunnen dan gebruik maken van ons stemrecht en/of de dialoog aangaan (zie hieronder). In het uiterste geval besluiten ze niet (meer) in een onderneming te beleggen.

We maken gebruik van ons stemrecht

Met de aankoop van aandelen worden wij mede-eigenaar van het bedrijf dat de aandelen uitgeeft. Daardoor mogen we stemmen op de Algemene Vergadering van Aandeelhouders (AVA). Elke onderneming die aandelen uitgeeft, is verplicht minimaal één keer per jaar zo’n vergadering te organiseren. In principe stemmen wij op alle AVA’s van ondernemingen waarin wij beleggen. Als we stemmen, letten we niet alleen op financiële factoren, maar ook op milieu, sociale factoren en ‘goed bestuur’.

Meer informatie over de manier waarop wij stemmen staat in het het stembeleid 2026 van Achmea Investment Management. PMA onderschrijft dit stembeleid. Via deze tool kunt u precies zien hoe we hebben gestemd.

We gaan de dialoog aan

In sommige gevallen gaan we het gesprek aan met de directie over sociaal beleid, milieu en ethisch gedrag. Dit doen we samen met andere beleggers. We hopen zo invloed uit te oefenen op het beleid, zodat het bedrijf duurzamer wordt. Als een bedrijf de uitgangspunten van het Global Compact schendt of dreigt te schenden, proberen we ervoor te zorgen dat dit stopt. Ook kunnen we de kansen en risico’s van een onderneming beter in kaart brengen. We denken daarnaast dat we door het gesprek aan te gaan een positieve bijdrage kunnen leveren aan de waarde van het aandeel op de lange termijn.

Normenkaders

PMA werkt met internationale lijsten met regels (normenkaders). We gebruiken deze lijsten om te beoordelen waar we wel en niet in kunnen beleggen. We werken met de volgende normenkaders:

- UN Global Compact

- OESO-richtlijnen voor multinationale ondernemingen

- UN Guiding Principles on Business and Human Rights

- Principles for Responsible Investment (PRI)

- Sustainable Development Goals (SDG’s)

- Sustainable Finance Disclosure Regulation (SFDR)

- SFDR PAI Statement FY 2025

PMA vraagt van de vermogensbeheerders dat ze de ‘Principles for Responsible Investing’ onderschrijven. Elk jaar kijken we of en hoe de vermogensbeheerders rekening houden met deze principes.

Duurzaamheidsrisico's

Financiële partijen nemen -voorafgaand aan het aangaan van een contract- beschrijvingen op van de wijze waarop duurzaamheidsrisico's in hun beleggingsbeslissingen worden geïntegreerd. Leest u hier meer over de Verklaring over de toepassing van de Europese Taxonomieverordening. Daarbij wordt opgemerkt dat het beginsel “geen ernstige afbreuk doen” alleen van toepassing is op de onderliggende beleggingen van het financiële product die rekening houden met de EU-criteria voor ecologisch duurzame economische activiteiten. De onderliggende beleggingen van het resterende deel van dit financiële product houden geen rekening met de EU-criteria voor ecologisch duurzame economische activiteiten.

De duurzaamheidsrisico's waar PMA op stuurt en welke we monitoren zijn onder te verdelen in drie soorten risico's:

- Ecologische, sociale en governance risico's

- Klimaatrisico's

- Controverses

In dit document leest u hoe PMA op deze duurzaamheidsrisico's stuurt en hoe we deze monitoren.

Verslagen en rapportages Maatschappelijk Verantwoord Beleggen

Hier vindt u diverse verslagen en rapportages over de uitvoering van ons Maatschappelijk Verantwoord Beleggingsbeleid.

Rapportages en verslagen

2026

- Rapportage tweede kwartaal 2026 - Stemverslag en Corporate Governance

- Rapportage eerste kwartaal 2026 - Stemverslag en Corporate Governance

- Stembeleid 2026

2025

- Halfjaarverslag Maatschappelijk Verantwoord Beleggen 2025 (2e helft)

- Halfjaarverslag Maatschappelijk Verantwoord Beleggen 2025 (1e helft)

- Stembeleid 2025

- Rapportage derde kwartaal 2025 - Stemverslag en Corporate Governance

- Rapportage eerste kwartaal 2025 - Stemverslag en Corporate Governance

- Rapportage tweede kwartaal 2025 - Stemverslag en Corporate Governance

2024

- Halfjaarverslag Maatschappelijk Verantwoord Beleggen 2024 (2e helft)

- Halfjaarverslag Maatschappelijk Verantwoord Beleggen 2024 (1e helft)

- Rapportage eerste kwartaal 2024 - Stemverslag en Corporate Governance

- Rapportage tweede kwartaal 2024 - Stemverslag en Corporate Governance

- Rapportage derde kwartaal 2024 - Stemverslag en Corporate Governance

- Rapportage vierde kwartaal 2024 - Stemverslag en Corporate Governance

2023

- Rapportage vierde kwartaal 2023 - Stemverslag en Corporate Governance

- Rapportage derde kwartaal 2023 - Stemverslag en Corporate Governance

- Rapportage tweede kwartaal 2023 - Stemverslag en Corporate Governance

- Rapportage eerste kwartaal 2023 - Stemverslag en Corporate Governance

- Halfjaarverslag Maatschappelijk Verantwoord Beleggen 2023 (2e helft)

- Halfjaarverslag Maatschappelijk Verantwoord Beleggen 2023 (1e helft)

- Health Engagement Network - voortgang dialogen (1e helft 2023)

2022

- Rapportage vierde kwartaal 2022 - Stemverslag en Corporate Governance

- Rapportage derde kwartaal 2022 - Stemverslag en Corporate Governance

- Rapportage tweede kwartaal 2022 - Stemverslag en Corporate Governance

- Rapportage eerste kwartaal 2022 - Stemverslag en Corporate Governance

- Halfjaarverslag Maatschappelijk Verantwoord Beleggen 2022 (2e helft)

- Halfjaarverslag Maatschappelijk Verantwoord Beleggen 2022 (1e helft)

2021

- Rapportage vierde kwartaal 2021 - Stemverslag en Corporate Governance

- Rapportage derde kwartaal 2021 - Stemverslag en Corporate Governance

- Rapportage tweede kwartaal 2021 - Stemverslag en Corporate Governance

- Halfjaarverslag Maatschappelijk Verantwoord Beleggen 2021 (2e helft)

- Halfjaarverslag Maatschappelijk Verantwoord Beleggen 2021 (1e helft)

- Verslag betrokken en verantwoord aandeelhouderschap PMA 2021

Sustainable Finance Disclosure Regulation (SFDR)

Wij vinden het belangrijk om transparant te zijn over hoe duurzaamheidsfactoren en duurzaamheidsrisico's zijn meegenomen in ons beleggingsbeleid in lijn met de informatiebepalingen uit hoofde van EU Verordening 2019/2088, beter bekend als de Sustainable Finance Disclosure Regulation (SFDR).

Wat is SFDR?

De SFDR is het antwoord van de Europese Unie op het Klimaatakkoord van Parijs en de duurzaamheidsdoelen van de Verenigde Naties (Sustainable Development Goals, of SDG’s). Iedere financiële organisatie binnen de EU moet daarom openheid van zaken geven op duurzaamheidsgebied, om zo naar een groenere economie toe te groeien. Dit heeft ook gevolgen voor pensioenfondsen. Zij moeten laten zien hoe duurzaamheid wordt meegenomen in het beleggingsbeleid. Meer rapportage en transparantie dus. Dit geldt ook voor PMA.

Binnen de wetgeving bestaan 3 categorieën van beleggingen: grijs, lichtgroen en donkergroen. Hierop moet alle documentatie en rapportage worden aangepast, zodat deelnemers en de samenleving meer inzicht krijgen in de duurzaamheid van de beleggingen.

De 3 categorieën van beleggingen zijn:

- Donkergroen; producten met duurzame doelstellingen (‘artikel 9’-producten).

- Lichtgroen; financiële producten die milieu- of sociale kenmerken promoten (‘artikel 8’-producten).

- Grijs; producten die duurzaamheid niet promoten (artikel 6’ of ‘overige producten’).

Waar de SFDR toeziet op informatieverstrekking over duurzaamheid, is de EU Verordening 2020/852 beter bekend als de Taxonomieverordening een meetinstrument voor duurzaam beleggen op milieugebied.

-

Samenvatting – Artikel 25 RTS

Stichting Pensioenfonds Medewerkers Apotheken [hierna Pensioenregeling van PMA]; belegt in één of meerdere beleggingsinstellingen die ecologische of sociale kenmerken promoten. Hiermee classificeert de Pensioenregeling van PMA als artikel 8 onder SFDR. Meer duurzaamheidsinformatie over de Pensioenregeling van PMA is te vinden per rubriek.

Geen duurzame beleggingsdoelstelling

De Pensioenregeling van PMA promoot ecologische en/of sociale kenmerken, maar heeft geen duurzame beleggingsdoelstelling. De Pensioenregeling van PMA houdt via de MVB-instrumenten (het uitsluitingsbeleid, ESG-integratie en engagement) rekening met de belangrijkste ongunstige effecten op duurzaamheidsfactoren.

Ecologische of sociale kenmerken van het financiële product

De ecologische en/of sociale kenmerken [van de Pensioenregeling van PMA] zijn:

- ESG-integratie

- Uitsluitingsbeleid

- Impactbeleggingen green bonds (staatsobligaties)

Overige opmerkingen hierbij zijn dat de Pensioenregeling de volgende impactbeleggingen heeft:

- Impactbeleggingen overige green bonds (bedrijfsobligaties)

- Impactbeleggingen klimaat (m.u.v. Achmea Climate Infrastructure Fund)

Op dit moment kunnen wij nog niet vaststellen of deze investeringen voldoen aan alle SFDR criteria voor duurzame beleggingen.

Op basis van de databronnen van onze ESG-dienstverlener Achmea IM rapporteren wij wel zoveel als mogelijk over de impactbeleggingen overige green bonds. We kunnen de impactbeleggingen klimaat niet als zodanig meten en daarover rapporteren.

Beleggingsstrategie

De beleggingsstrategie van het Pensioenfonds is vastgelegd in de Verklaring inzake beleggingsbeginselen 2026.

De Pensioenregeling van PMA hanteert een beleid om te zorgen dat wordt belegd in ondernemingen die voldoen aan de praktijken van goed bestuur (‘good governance’).

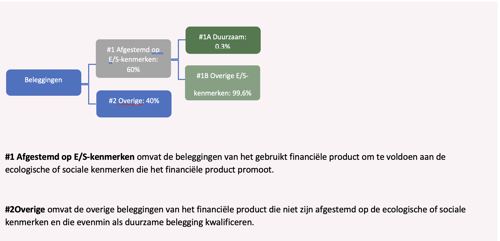

Aandeel beleggingen

Minimaal 6% van de beleggingen zal behoren tot de categorie #1 In lijn met E/S-kenmerken. Maximaal 40% van de beleggingen zal in de categorie #2 Overig vallen en bestaat uit onder andere cash, geldmarktinstrumenten, bedrijfsleningen, direct vastgoed, private equity en infrastructuur. De #1-beleggingen houden geen rekening met de EU-taxonomiecriteria voor ecologisch duurzame economische activiteiten (Categorie #1A). Voor meer informatie over categorisering, zie de rubriek ‘Aandeel beleggingen’.

Monitoring van ecologische of sociale kenmerken

Om te bepalen of de Pensioenregeling van PMA voldoet aan de ecologische of sociale kenmerken, wordt per kenmerk gekeken naar een relevante duurzaamheidsindicator. Per kenmerk wordt zo gemeten of aan de gepromote ecologische of sociale kenmerken wordt voldaan. De monitoring vindt plaats over de volledige levensduur van de Pensioenregeling van PMA. Voor meer informatie over de duurzaamheidsindicatoren zie de rubriek ‘Monitoring van ecologische of sociale kenmerken’.

Methodologieën

Om te meten hoe de Pensioenregeling van PMA de gepromote ecologische of sociale kenmerken behaalt, is per kenmerk een uitgebreide methodologie opgesteld. Voor iedere methodologie vinden vanuit gevalideerde databronnen door middel van externe raamwerken de metingen plaats. Voor meer informatie over de methodologieën: zie de rubriek ‘Methodologieën’.

Databronnen en -verwerking

De Pensioenregeling van PMA gebruikt externe gegevens als input voor onze duurzame beleggingsprocessen. Onze voorkeur gaat uit naar gestandaardiseerde gegevens waar mogelijk, zoals gegevens van onafhankelijke onderzoeksbureaus ISS ESG en MSCI.De gegevens van de geselecteerde externe onafhankelijke onderzoeksbureaus (dataproviders) zijn in de meeste gevallen leidend bij het toepassen van het uitsluitingsbeleid en ESG-integratie. We onderzoeken de gegevenskwaliteit van elke dataprovider tijdens de due diligence beoordelingen in het selectieproces van de dataprovider.

Methodologische en databeperkingen

Het pensioenfonds kent enkele beperkingen aan de gehanteerde methodologie en gegevensverwerking:

- Beperkingen aan de gegevens voor uitsluitingen gericht op producten (tabak, controversiële wapens, fossiele industrie)

- Beperkingen aan de gegevens voor uitsluitingen gericht op normschendingen

- Beperkingen aan ESG-ratings.

De methodologische en databeperkingen worden verder toegelicht in de rubriek ‘Methodologische en databeperkingen’.

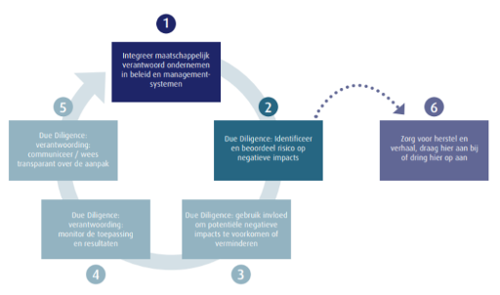

Due diligence

Due diligence is er op gericht om de belangrijkste ongunstige effecten van beleggingsbeslissingen op duurzaamheidsfactoren vast te stellen, te prioriteren en analyseren. Dit betreft de negatieve impact voor de samenleving en het milieu in zowel de beleggingsportefeuille als bij potentiële beleggingen. De MVB-dienstverlener doorloopt periodiek een screening van bedrijven op het schenden van de daarin genoemde internationale normen. Dit proces wordt het due diligence proces genoemd. Het due diligence proces wordt doorlopen om de belangrijkste ongunstige effecten van de beleggingen op duurzaamheidsfactoren vast te stellen en te prioriteren, met als doel ze te voorkomen en te verminderen alsmede om verantwoording af te leggen over hoe de Pensioenregeling van PMA omgaat met de geïdentificeerde effecten.

Engagementbeleid

Namens de Pensioenregeling van PMA wordt met ondernemingen die binnen de scope van het engagementbeleid vallen de dialoog gevoerd. Daarnaast maakt de Pensioenregeling van PMA actief gebruik van haar aandeelhoudersrechten om langetermijnwaardecreatie te bevorderen bij de ondernemingen waarin de Pensioenregeling van PMA namens klanten belegt (stemmen). Daarbij besteedt de Pensioenregeling van PMA aandacht aan de strategie, duurzaamheid en corporate governance van ondernemingen. De Pensioenregeling van PMA maakt onderscheid tussen twee soorten engagement: Normatieve engagement en Thematische engagement.

Aangewezen referentiebenchmark

Er is geen alomvattende referentiebenchmark op het niveau van de Pensioenregeling van PMA om te bepalen of deze is afgestemd op de ecologische en/of sociale kenmerken die het promoot. Hiermee is deze rubriek niet van toepassing.

-

Geen duurzame beleggingsdoelstelling – Artikel 26

De Pensioenregeling van PMA promoot ecologische of sociale kenmerken, maar heeft geen duurzame beleggingsdoelstelling. Daarnaast wordt er geen significante schade toegebracht aan andere milieudoelstellingen.

Aan de hand van de MVB-instrumenten uitsluiten, engagement en ESG-integratie wordt rekening gehouden met de PAI indicatoren en de internationale richtlijnen, zie onderstaande tabel:

Belangrijkste ongunstige effecten (PAI-indicatoren) |

Toepassing |

Duurzaamheidsindicator zoals gebruikt door het Pensioenfonds |

Relevante beleggingscategorie |

|

BKG-Emissies scope 1 en 2 |

ESG-integratie en uitsluiten |

CO2/EVIC |

Aandelen, bedrijfsobligaties |

|

CO2-voetafdruk van ondernemingen waarin wordt geïnvesteerd |

ESG-integratie en uitsluiten |

CO2/EVIC

|

Aandelen, bedrijfsobligaties |

|

Blootstelling aan controversiële wapens |

Uitsluiten |

Uitsluiten van producenten van controversiële wapens |

Aandelen, bedrijfsobligaties (mandaten) |

|

Blootstelling fossiele brandstoffen |

Uitsluiten |

Uitsluiten van producenten van fossiele brandstoffen |

Aandelen, bedrijfsobligaties (mandaten) |

|

Schendingen van UN Global Compact, OESO Richtlijnen voor multinationale ondernemingen en UN Guiding Principles on Business and Human Rights |

Uitsluiten Normatieve engagement |

Uitsluiten van normschenders Normatieve engagement |

Aandelen, bedrijfsobligaties (mandaten) |

|

Landen waarin is belegd met schendingen van sociale rechten |

Uitsluiten |

Uitsluiten van landen waarin schendingen plaatsvinden op het gebied van mensenrechten, arbeidsrechten en corruptie |

Staatsobligaties, EMD |

-

Ecologische of sociale kenmerken van het financiële product – Artikel 27

De Pensioenregeling van PMA promoot de volgende ecologische of sociale kenmerken:

- ESG-integratie. Dit geeft aan hoe ondernemingen scoren op verschillende Ecologische, Sociale en Governance aspecten. Ondernemingen met slechte ESG-scores worden (waar mogelijk) uitgesloten, zodat het ESG-profiel van de beleggingsportefeuille verbeterd en er minder blootstelling is aan materiële ESG-risico’s.

- CO2-reductie. De CO2-voetafdruk van de portefeuille wordt vergeleken met die van de benchmark. Daarbij heeft de portefeuille als doelstelling de CO2-voetafdruk te verkleinen: in 2030 moet deze tenminste 50% lager zijn dan die van de benchmark in 2020. Om dit te realiseren worden de broeikasgasemissies in één keer met 30% verlaagd en daarna tot 2030 jaarlijks met gemiddeld 7%. De langetermijndoelstelling is een klimaatneutrale portefeuille in 2050.

- Uitsluitingsbeleid. De volgende investeringen zijn uitgesloten:

|

Uitsluitingen landen (categorieën) |

Uitsluitingen ondernemingen (categorieën)* |

|

Landen waar machthebbers op systematische wijze de fundamentele mensenrechten op grove wijze schenden (Sanctiewet 1977 biedt belangrijk handvat hiervoor) |

Ondernemingen die controversiële wapens produceren |

|

Landen waar het non-proliferatieverdrag wordt geschonden (Sanctiewet 1977 biedt belangrijk handvat hiervoor) |

Ondernemingen die met hun gedrag structureel de normen van de VN Global Compact, OESO-richtlijnen en de VN Guiding Principles on Business and Human Rights schenden, zoals mensenrechten, arbeidsnormen, milieu- en anti-corruptie |

|

Landen met slechte prestaties op het gebied van mensenrechten, arbeidsrechten en corruptie volgens de Freedom in the World index, de ITUC Global Rights index en de Corruption Perception Index |

Producenten van tabaksproducten |

|

Bedrijven in die landen waar het uitgesloten land een meerderheidsbelang heeft zoals beschreven in het MVB-beleid |

|

|

|

Ondernemingen die fossiele brandstoffen produceren |

* Ondernemingen die zeer slecht presteren op het gebied van goed bestuur ('good governance') worden tevens uitgesloten, als wettelijk verplicht onderdeel van de classificering als Artikel 8.

- Impactbeleggingen green gonds (staatsobligaties): De Pensioenregeling heeft een minimumallocatie van 5% binnen de staatsobligatieportefeuille.

Overige opmerkingen hierbij zijn dat de Pensioenregeling de volgende impactbeleggingen heeft:

- Impactbeleggingen overige green gonds (bedrijfsobligaties): De Pensioenregeling heeft een doelstelling om binnen de bedrijfsobligatieportefeuilles minimaal 2,5% te beleggen in groene obligaties (green bonds).

- Impactbeleggingen klimaat: De Pensioenregeling heeft een doelstelling om 25% van de infrastructuurportefeuille te beleggen in hernieuwbare energie.

Op dit moment kunnen wij nog niet vaststellen of deze investeringen voldoen aan alle SFDR criteria voor duurzame beleggingen.

Op basis van de databronnen van onze ESG-dienstverlener Achmea IM rapporteren wij wel zoveel als mogelijk over de impactbeleggingen overige green bonds. We kunnen de impactbeleggingen klimaat niet als zodanig meten en daarover rapporteren.

-

Beleggingsstrategie – Artikel 28

Het Pensioenfonds heeft beleggingsovertuigingen geformuleerd, die het uitgangspunt zijn voor de beleggingsstrategie. Deze zijn terug te vinden in de Verklaring inzake beleggingsbeginselen 2026.

Hierbij wordt rekening gehouden met de ecologische en sociale kenmerken (zie hiervoor). Daarnaast heeft het Pensioenfonds de volgende MVB-overtuigingen geformuleerd. Deze zijn opgenomen in het MVB-beleid, dat op onze website staat.

De Pensioenregeling van PMA hanteert een beleid in lijn met de SFDR-wetgeving om te zorgen dat wordt belegd in ondernemingen die voldoen aan de praktijken van goed bestuur (‘good governance’). Ondernemingen die zeer slecht presteren op het gebied van goed bestuur worden op voorhand uitgesloten. Daarbij wordt minimaal gekeken naar wettelijke vereisten op het gebied van:

- goede managementstructuren;

- betrekkingen met werknemers;

- beloning van het betrokken personeel;

- naleving van de belastingwetgeving.

Hier bovenop wordt, zowel vóór als na het aankopen van beleggingen, het MVB-beleid toegepast. Bij het bepalen of ondernemingen goed presteren op het gebied van goed bestuur, wordt gebruik gemaakt van ESG-data van derden. Mocht een onderneming waarin wordt belegd binnen een vastgestelde periode niet goed presteren, dan wordt deze onderneming alsnog uitgesloten volgens het gestandaardiseerde uitsluitingsproces.

-

Aandeel beleggingen – Artikel 29

Minimaal 60% van de beleggingen zal behoren tot de categorie #1 In lijn met E/S-kenmerken. Maximaal 40% van de beleggingen zal in de categorie #2 Overig vallen en bestaat uit onder andere cash, geldmarktinstrumenten, bedrijfsleningen, direct vastgoed, private equity en infrastructuur. De #1-beleggingen houden geen rekening met de EU-taxonomiecriteria voor ecologisch duurzame economische activiteiten (Categorie #1A)

*Het Pensioenfonds belegt in een aandelen opkomende markten beleggingsfondsen, waarin duurzaamheidscriteria zijn opgenomen, zoals MVB-doelstellingen, uitsluitingen en ESG-integratie. We kunnen dit beleggingsfondsen echter (nog) niet meetellen als E/S kenmerk, aangezien we deze (nog) niet als zodanig kunnen meten en daarover kunnen rapporteren.

-

Monitoring van ecologische of sociale kenmerken – Artikel 30

Om te bepalen of de Pensioenregeling van PMA voldoet aan de ecologische of sociale kenmerken, wordt gekeken naar de volgende duurzaamheidsindicatoren:

- ESG-profiel. Dit geeft aan hoe ondernemingen scoren op verschillende Ecologische, Sociale en Governance aspecten. Ondernemingen met slechte ESG-scores worden (waar mogelijk) uitgesloten, zodat het ESG-profiel van de beleggingsportefeuille verbeterd en er minder blootstelling is aan materiële ESG-risico’s.

- CO2-voetafdruk. De CO2-voetafdruk laat de door de portefeuille gefinancierde broeikasgasemissies zien. Om deze CO2-voetafdruk te bepalen, wordt eerst van elke onderneming in de portefeuille de totale uitstoot van broeikasgassen per jaar berekend. Er wordt daarbij zowel gekeken naar de uitstoot die de onderneming zelf veroorzaakt door bedrijfsactiviteiten (scope 1 volgens het Greenhouse Gas Protocol), als naar de uitstoot die samenhangt met de productie van energie die de onderneming inkoopt (scope 2 volgens het Greenhouse Gas Protocol). Dit wordt gedeeld door de ondernemingswaarde inclusief contanten (EVIC) in datzelfde jaar. De uitkomst hiervan geeft weer hoeveel broeikasgassen een onderneming uitstoot voor elke euro aan financiering. Om tot de CO2-voetafdruk van de hele portefeuille te komen, wordt het gewogen gemiddelde van de CO2-voetafdrukken berekend van alle ondernemingen waarin wordt belegd. De ondernemingen waarin veel wordt belegd wegen dus zwaarder mee.

- Percentage impactbeleggingen green bonds (staatsobligaties). De ESG-dienstverlener gebruikt haar eigen onafhankelijke raamwerk om te beoordelen of green bonds voldoen aan de definitie van ‘duurzame beleggingen’ volgens de SFDR en de kwaliteits- en duurzaamheidscriteria van de ESG-dienstverlener. Dit raamwerk is gebaseerd op de Green Bond Principles van de International Capital Market Association en de taxonomie van het Climate Bonds Initiative.

- Uitsluitingsbeleid. Deze indicator wordt uitgedrukt door middel van het percentage uitgesloten ondernemingen van de beleggingsportefeuille gebaseerd op het uitsluitingsbeleid van het Pensioenfonds.

De ecologische of sociale kenmerken die door de Pensioenregeling van PMA worden gepromoot worden inzichtelijk gemaakt via duurzaamheidsindicatoren. Deze duurzaamheidsindicatoren worden gedurende de levensduur van de Pensioenregeling van PMA gemonitord en jaarlijks gerapporteerd door de MVB-dienstverlener. Dit wordt gerapporteerd in de periodieke rapportage[1], die onderdeel uitmaakt van ons jaarverslag. Op dit rapportageproces zijn kwaliteitsstandaarden en beheersmaatregelen in de vorm van een gegevensleveringsovereenkomst met de dataproviders van toepassing, waarmee data- en plausibiliteitscontroles geborgd zijn.

-

Methodologieën – Artikel 31

De volgende methodologieën worden gebruikt om te meten hoe de door de Pensioenregeling van PMA gepromote ecologische of sociale kenmerken worden behaald:

Uitsluitingen

Controversiële wapens

Het onafhankelijke onderzoeksbureau ISS ESG stelt ieder halfjaar vast welke ondernemingen betrokken zijn bij de productie van controversiële wapens. Daartoe bekijkt het onderzoeksbureau het gehele beleggingsuniversum. Wanneer het onderzoeksbureau betrokkenheid vaststelt, leidt dit tot uitsluiting. Tweemaal per jaar toetsen wij het beleggingsuniversum op dit criterium, op basis waarvan kan worden besloten tot uitsluiting.

Tabaksproducenten

Betrokkenheid van individuele bedrijven wordt vastgesteld aan de hand van omzet gegenereerd uit de productie en distributie van tabaksgoederen. Deze omzetgegevens zijn afkomstig van de externe en onafhankelijke dataleverancier ISS. Een bedrijf wordt uitgesloten indien de tabaksgoederen gerelateerde omzet >50% is. Tweemaal per jaar is er een toetsing op het beleggingsuniversum op dit criterium, op basis waarvan kan worden besloten tot uitsluiting.

Fossiele brandstoffen

Aan de hand van MSCI ESG-data stelt de ESG-dienstverlener vast of ondernemingen op basis van omzetcijfers een blootstelling van meer dan 1% hebben naar thermisch steenkool, teerzanden, schalieolie- en gas en Arctische olie- en gas. Deze ondernemingen worden uitgesloten. Ook worden ondernemingen uitgesloten indien de omzet voor meer dan 1% afkomstig is uit de winning van conventionele olie en gas, tenzij ze aantoonbare stappen zetten in de energietransitie door te investeren in hernieuwbare energie en/of een geloofwaardig transitieplan hebben. Tweemaal per jaar is er een toetsing op het beleggingsuniversum op dit criterium, op basis waarvan wordt besloten tot uitsluiting.

Het steenkoolbeleid is gericht op het delven en het gebruik van thermisch steenkool (inclusief bruinkool,

bitumen, antraciet en stoomkolen). Ondernemingen worden uitgesloten van beleggingen als:

- De omzet van een onderneming voor meer dan 1% afkomstig is uit aan steenkool gerelateerde activiteiten. De winning van thermische steenkool (inclusief bruinkool, bitumineuze, antraciet en stoomkolen) en de verkoop ervan aan externe partijen zijn relevant bij het bepalen van de aan steenkool gerelateerde omzet. Inkomsten uit kolenhandel worden vanwege databeperkingen vooralsnog niet meegenomen in deze berekening.

- De omzet van een onderneming voor meer dan 5% afkomstig is van elektriciteitsopwekking uit thermische steenkool (inclusief bruinkool, bitumineuze, antraciet en stoomkolen).

Normschenders

Aan de hand van ISS ESG-data bepalen het Pensioenfonds en de MVB-dienstverlener of er betrokkenheid is bij activiteiten en/of gebeurtenissen die in strijd zijn met internationale normen, zoals de UN Global Compact, OESO-richtlijnen voor multinationale ondernemingen en UN Guiding Principles on Business and Human Rights. Daartoe bekijkt het onderzoeksbureau ISS het gehele beleggingsuniversum.

Een onderneming met een beoordeling ‘Rood’ door ISS ESG, die de internationale normen schendt en geen maatregelen heeft genomen, wordt bij de eerstvolgende actualisatie van de uitsluitingslijst direct uitgesloten nadat de schending is vastgesteld door ISS ESG. Indien wel maatregelen zijn genomen wordt de onderneming maximaal 2 jaar op de watchlist geplaatst.

Onder dit uitsluitingsproces vallen ook ondernemingen, die (1) door ISS ESG worden aangemerkt als “vermeende normschender”, die (2) in het normatieve engagement programma onvoldoende voortgang boeken en (3) die door andere databronnen als schender van internationale normen worden aangemerkt.

Jaarlijks toetsen wij het beleggingsuniversum op dit criterium.

Landenuitsluitingen

Staatsobligaties van landen worden uitgesloten van beleggingen, wanneer in deze landen structureel internationale conventies en verdragen niet nageleefd worden. Voor het landenbeleid worden onderstaande conventies en verdragen in acht genomen:

- De Universele Verklaring van de Rechten van de Mens (mensenrechten).

- Fundamentele Principes en Rechten op het Werk (arbeidsnormen)

- Verdrag van de Verenigde Naties tegen corruptie (anti-corruptie).

Databronnen

De onderzoeksresultaten uit de indices van de volgende instituten zijn relevant en bruikbaar bevonden om te bepalen in welke mate de conventies en verdragen in de individuele landen nageleefd worden:

- Freedom House met de Freedom in the World index ten aanzien van mensenrechten.

- ITUC met de ITUC Global Rights index ten aanzien van arbeidsnormen.

- Transparency International met de Corruption Perception index ten aanzien van anti-corruptie.

Normering

Voor het landenbeleid worden minimumeisen gesteld aan de prestaties op de bovengenoemde indices. Als normering geldt:

- De vrijheid-rating in de Freedom in the World index dient 'Not Free’ (gemiddelde van Political Rights en Civil Liberties score ≥5,5) te zijn.

- De ITUC rating in de ITUC Global Rights index dient 5+ (No guarantee of rights due to the breakdown of the law) te zijn.

- De CPI-score in de Corruption Perception index dient <19 te zijn.

Implementatie

Indien een land op één van de drie indices niet voldoet aan de normering komt het land in aanmerking voor uitsluiting. Hiertoe bepaalt de MVB-dienstverlener jaarlijks aan het eind van het jaar de prestaties van de individuele landen op bovengenoemde indices.

Indien de prestatie van een land niet voldoet aan de normering wordt dit land toegevoegd aan of gehandhaafd op de lijst van uitgesloten landen. Posities in dit land worden binnen een redelijke termijn verkocht. Indien de prestatie van een land wel weer voldoet aan de normering wordt het land verwijderd van de lijst van uitgesloten landen. Posities in dit land mogen dan weer opgebouwd worden.

Bedrijven in die landen waar het uitgesloten land een meerderheidsbelang heeft

In aansluiting op het landenbeleid kiest de Pensioenregeling van PMA ervoor om niet te beleggen in bedrijven in die landen waar het uitgesloten land een meerderheidsbelang heeft zoals beschreven in het MVB-beleid. Aan de hand van data van MSCI ESG-data bepaalt de MVB-dienstverlener in welke bedrijven het uitgesloten land een belang heeft van 50% of meer. Deze bedrijven worden uitgesloten. Ieder halfjaar toetst de MVB-dienstverlener het beleggingsuniversum op dit criterium.

ESG-integratie

Het meenemen van ESG-informatie in het beleggingsproces wordt ook wel ESG-integratie genoemd. Het meenemen van ESG-informatie is hierin een structureel onderdeel. Hiervoor maakt de MVB-dienstverlener gebruik van MSCI ESG-data. De ESG-data heeft effect op de samenstelling van de portefeuille.

We gebruiken de volgende maatstaven van MSCI ESG data:

ESG-profiel (ESG-rating). Dit geeft aan hoe ondernemingen scoren op ecologische, sociale en governance criteria.

Impactbeleggingen green bonds (staatsobligaties)

Achmea IM gebruikt als beheerder van de beleggingsfondsen een eigen onafhankelijk raamwerk om vast te stellen dat de opbrengsten van green bonds ook daadwerkelijk worden aangewend voor groene projecten. Dit raamwerk is geënt op de internationale richtlijnen Green Bond Principles en de Climate Bonds taxonomie van het Climate Bonds Initiative. De Green Bond Principles zien toe op het proces waarmee green bonds naar de markt worden gebracht en omvatten:

- Principes rondom het gebruik van het opgehaald kapitaal.

- Principes rondom het proces van projectbeoordeling en -selectie.

- Principes rondom het beheer van opgehaald kapitaal.

- Principes rondom verslaglegging.

In de beoordeling besteedt Achmea IM expliciet aandacht aan de mate waarin een green bond past in de algemene strategie van de uitgevende instelling. De taxonomie van het Climate Bonds Initiative dient als kader bij het beoordelen van gefinancierde projecten en moet bijdragen aan het vertrouwen dat de met de opbrengsten gefinancierde projecten een aantoonbaar positief effect op het milieu of klimaat hebben.

De ESG-dienstverlener meet de duurzame beleggingsdoelstelling van het beleggingsfonds, klimaatmitigatie, aan de mate van EU Taxonomy Alignment. Om te beoordelen wat de mate is van EU Taxonomy alignment baseert de ESG-dienstverlener zich op data van de dataleverancier voor green bonds. Deze dataleverancier beoordeelt de beschikbare, publieke informatie op de website van de uitgevende instelling, zoals de Second Party Opinion, het Green Bond Framework en het Impact report.

-

Databronnen en -verwerking – Artikel 32

De Pensioenregeling van PMA gebruikt externe gegevens als input voor onze duurzame beleggingsprocessen. De voorkeur gaat uit naar gestandaardiseerde gegevens waar mogelijk, zoals gegevens van onafhankelijke onderzoeksbureaus ISS ESG en MSCI ESG. De MVB-dienstverlener voert voorafgaand onderzoek uit naar alle potentiële dataproviders om vast te stellen of de data (i) geschikt zijn voor het doel waarvoor de data zal worden gebruikt, (ii) overeenkomen met het beleggingsuniversum en (iii) van voldoende kwaliteit zijn.

Onderstaande tabel geeft een overzicht van de gebruikte databronnen per MVB-instrument.

|

MVB-instrument |

Onderwerp |

Databron |

|

Uitsluitingen* |

Controversiële wapens |

ISS ESG |

|

|

Tabaksproducenten |

ISS ESG |

|

|

Normschenders |

ISS ESG en MSCI ESG |

|

|

Landen |

Freedom in the World index van Freedom House, ITUC Global Rights index, Corruption Perception index van Transparency International |

|

|

Staatsbedrijven |

MSCI ESG |

|

ESG-integratie |

ESG-rating |

MSCI ESG |

* Ondernemingen die zeer slecht presteren op het gebied van goed bestuur ('good governance') worden tevens uitgesloten, als wettelijk verplicht onderdeel van de classificering als Artikel 8. Hiervoor is ISS ESG de databron.

Kwaliteit en verwerking van de gegevens

De gegevens van de geselecteerde externe onafhankelijke onderzoeksbureaus (dataproviders) zijn in de meeste gevallen leidend bij het toepassen van het uitsluitingsbeleid en de ESG-integratie.

We onderzoeken de gegevenskwaliteit van elke dataprovider tijdens de due diligence beoordelingen in het selectieproces van de dataprovider. Dit omvat activiteiten zoals het beoordelen van het datamodel, statistische controles en beoordelen van de dekking van de gegevens op de benchmarks en portefeuilles. Waar relevant wordt de impact van verschillende gegevensbronnen op onze beleggingsbeslissingen ex ante getoetst. Via deze stappen streeft de Pensioenregeling van PMA naar een voldoende mate van vertrouwen in de gekozen gegevens en dataproviders.

Achmea IM voert doorlopend steekproefsgewijze controles van gegevens uit. Bijzondere constateringen worden besproken met de relevante dataprovider. Dit kan leiden tot ad hoc aanpassingen van externe gegevens of tot structurele aanpassingen in het gebruik van gegevens. Het overschrijven van gegevens en/of het hanteren van alternatieve gegevens wordt onderbouwd gedocumenteerd. Periodiek vindt er een uitgebreidere evaluatie plaats van de geselecteerde dataproviders en geselecteerde gegevens. Deze evaluatie kan leiden tot het beëindigen van de samenwerking met een dataprovider dan wel tot de selectie van een andere dataprovider.

Formeel gebruik van geselecteerde gegevens voor specifieke beleggingsbeslissingen wordt geaccordeerd door het Investment Committee en het Fund Management Committee van de MVB-dienstverlener en in veel gevallen tevens door de directie van de MVB-dienstverlener. Een aantal specifieke uitsluitingen wordt voorgelegd aan het Fund Management Committee van de MVB-dienstverlener om te valideren dat het juiste proces is doorlopen en het juiste besluit over de uitsluitingen is genomen.

Waar mogelijk worden de gegevens geautomatiseerd in het administratiesysteem van Achmea IM en ingelezen via een API (een datalink tussen de dataprovider en onze systemen) en via het administratiesysteem gebruikt voor beleggingsprocessen en rapportagedoeleinden. Voor enkele beleggingsprocessen vindt toegang tot de gegevens plaats via platforms van derde partijen. De gegevens voor de uitsluitingsprocessen wordt verwerkt in een database en via automatisch gegenereerde Excel templates gedeeld met de vermogensbeheerders.

Wij voeren doorlopend steekproefsgewijze controles van gegevens uit. Bijzondere constateringen worden besproken met de relevante dataprovider. Dit kan leiden tot ad hoc aanpassingen van externe gegevens of tot structurele aanpassingen in het gebruik van gegevens. Het overschrijven van gegevens en/of het hanteren van alternatieve gegevens wordt onderbouwd gedocumenteerd . Periodiek vindt er een uitgebreidere evaluatie plaats van de geselecteerde dataproviders en geselecteerde gegevens. Deze evaluatie kan leiden tot het beëindigen van de samenwerking met een dataprovider dan wel tot de selectie van een andere dataprovider.

Waar mogelijk worden de gegevens geautomatiseerd in ons administratiesysteem en ingelezen via een API (een datalink tussen de dataprovider en onze systemen) en via het administratiesysteem gebruikt voor beleggingsprocessen en rapportagedoeleinden. Voor enkele beleggingsprocessen vindt toegang tot de gegevens plaats via platforms van derde partijen. De gegevens voor de uitsluitingsprocessen wordt intern verwerkt in een Access database en via automatisch gegenereerde Excel templates gedeeld met de (intern en externe) operationeel vermogensbeheerders.

De gegevensbronnen die gebruikt worden om ecologische- of sociale kenmerken te promoten zijn in de basis, met uitzondering van CO2-data, kwalitatief van aard. Beschikbare gegevensbronnen worden door de ESG-dienstverlener gecategoriseerd, geordend en gelabeld en omgezet in numeriek waardes ten behoeve van beschrijvende analyses en waardeoordelen. Daarmee is deze data in aanleg gemodelleerd. Achmea IM maakt zelf geen schattingen in de data, maar koopt data in. Als er geen data beschikbaar is, is er geen grond voor acties.

De mate waarin gerapporteerde CO2-data beschikbaar is verschilt per beleggingscategorie en de reikwijdte van de CO2-data (in termen van scopes zoals gedefinieerd in het GHG Protocol). Voor aandelen ontwikkelde markten is het percentage ondernemingen dat zowel scope 1 en scope 2 CO2-data publiceren en waarbij deze data voldoet aan kwaliteitseisen vanuit het Carbon Disclosure Protocol relatief hoog. Indien de scope 3 data toegevoegd wordt dan is het percentage ondernemingen dat over alle 15 scope 3 subcategorieën rapporteert laag. Dit is het gevolg van een gebrek aan beschikbare scope 3 data. Zodra ondernemingen hun scope 3 emissies gaan rapporteren, komt deze data beschikbaar via de ESG-dataprovider. CO2-databeschikbaarheid en -kwaliteit is beduidend lager voor overige beleggingscategorieën en regio’s.

-

Methodologische en databeperkingen – Artikel 33

Er zitten enkele beperkingen aan de gehanteerde methodologie en gegevens. De belangrijkste beperkingen laten zich omschrijven als:

Beperkingen aan de gegevens voor uitsluitingen gericht op producten (fossiele brandstoffen, tabak en controversiële wapens).

Voor de uitsluitingen gericht op producten vertrouwt de MVB-dienstverlener op het externe oordeel van de geselecteerde dataprovider. De dataprovider hanteert bij het opstellen van een oordeel ten aanzien van een onderneming zowel bronnen afkomstig van de onderneming in kwestie als bronnen vanuit publiek beschikbare documenten. Deze kunnen afkomstig zijn van maatschappelijke organisaties, wetenschappelijke publicaties, brancheorganisaties, intergouvernementele organisaties, (lokale) overheden, et cetera. Op basis van de beschikbare bronnen maakt de externe dataprovider een gefundeerde inschatting of en in welke mate een onderneming betrokken is bij een product waar een uitsluitingsbeleid voor van kracht is.

Beperkingen aan de gegevens voor uitsluitingen gericht op normschendingen.

Voor de uitsluitingen van normschenders wordt in eerste instantie vertrouwd op het externe oordeel van de geselecteerde dataprovider. Er zijn echter geen scherp gedefinieerde criteria die vaststellen of specifiek gedrag ook werkelijk een normschending is. Dit blijft een kwalitatief waardeoordeel. Geconstateerde gedragingen die op gespannen voet staan met ons normenkader moeten goed gedocumenteerd worden en op een adequate en eenduidige wijze beoordeeld worden. Op die manier beoordeelt de MVB-dienstverlener alle schendingen op dezelfde wijze. Een casus wordt op basis van het door de externe dienstverlener samengestelde dossier besproken in het Fund Management Committee van de ESG-dienstverlener voordat er tot uitsluiting wordt overgegaan.

Beperkingen aan CO2-gegevens.

Een effectieve CO2-voetafdrukmeting vereist een gedetailleerd begrip van de uitstoot van broeikasgassen van de beleggingen in portefeuille. We kwalificeren de datakwaliteit van CO2-gegevens als hoog voor de beleggingen in zowel ontwikkelde als opkomende markten, op basis van de Platform for Carbon Accounting Financials (PCAF)-scoretabel. Voor alle posities is het uitstaande bedrag in het bedrijf bekend. Ook zijn geverifieerde uitstootgegevens van eigen activiteiten (scope 1) en elektriciteitsverbruik (scope 2), met behulp van het raamwerk van het Greenhouse Gas (GHG)-protocol, voor het grootste deel van de portefeuille beschikbaar. Waar emissiegegevens niet direct beschikbaar zijn, worden deze gemodelleerd door de ESG-gegevensaanbieder met behulp van verschillende methoden.

Een andere beperking in het gebruik van de scope 1 en scope 2 CO2-gegevens is de vertraging waarmee de gerapporteerde CO2-gegevens beschikbaar komen bij beleggers. Een CO2-voetafdruk is daardoor per definitie ‘terugkijkend’.

De meeste bedrijven richten zich vooralsnog op het meten van de uitstoot van hun eigen activiteiten en elektriciteitsverbruik, met behulp van het scope 1- en scope 2-raamwerk van het GHG-protocol. Het beoordelen van broeikasgasemissies in de gehele waardeketen is complex. Het aantal ondernemingen dat werkelijk de broeikasgasemissies voor elk van de 15 categorieën van scope 3-emissies (zoals gekochte goederen en diensten, transport en distributie en gebruik van verkochte producten) inzichtelijk maakt is zeer beperkt. Meerdere onderzoeken tonen dat de huidig gehanteerde methodes voor het modelleren van scope 3 emissies nog tekortschieten. Wij hanteren daarom momenteel geen scope 3 data voor onze beleggingsbeslissingen.

Het uitbreiden van de reikwijdte van CO2-voetafdrukmetingen naar opkomende markten en minder liquide activaklassen leidt tot een lagere beschikbaarheid van geverifieerde emissies en minder nauwkeurig gemodelleerde emissies. Wat uiteindelijk leidt tot een lagere algehele datakwaliteit voor de gehele portefeuille. Daarom wordt dit vooralsnog niet toegepast.

Beperkingen aan ESG-ratings.

De belangrijkste beperking is dat ESG-ratings in aanleg subjectief zijn en deels bepaald worden door een kwalitatief waardeoordeel vanuit een dataprovider. Er zijn geen ESG-materialiteitsmatrices voorhanden waar markt breed een overeenstemming over is bereikt. Een ESG-rating is in belangrijke mate dus afhankelijk van het relatieve belang dat de dataprovider hecht aan verschillende attributen - de ene dataprovider hecht bijvoorbeeld meer belang aan broeikasgasemissies dan aan arbeidspraktijken dan een andere dataprovider - wat leidt tot subjectiviteit in de ESG-rating. Daarnaast leidt inconsistentie in de onderliggende onbewerkte gegevens vanuit de ondernemingen ertoe dat ondernemingen onderling niet op dezelfde voet vergeleken kunnen worden. Dit kan resulteren in verschillende beoordelingen voor gelijkwaardige ondernemingen in een sector.

Aanvullende tekortkomingen zijn een gebrek aan dekking van een specifieke sector of een type entiteit, met name in specifieke vastrentende waarden portefeuilles, onvoldoende gedetailleerdheid van gegevens en een gebrek aan transparantie over de methodologieën die zijn gebruikt voor specifieke elementen van de ESG-rating. Zowel in het due diligence proces voor dataproviders als in de keuze voor het wel of niet baseren van beleggingsbeslissingen op deze ESG-ratings, houdt de MVB-dienstverlener rekening met deze beperkingen.

-

Due diligence – Artikel 34

Onze beleggingen doorlopen periodiek een due diligence cyclus om de daadwerkelijke en mogelijke negatieve impact van de beleggingen op duurzaamheidsfactoren te identificeren, te voorkomen en te verminderen en om verantwoording af te leggen over hoe de Pensioenregeling van PMA omgaat met de geïdentificeerde risico’s. Deze due diligence is er dus op gericht om de belangrijkste ongunstige effecten van beleggingsbeslissingen op duurzaamheidsfactoren te identificeren, prioriteren en analyseren. In het MVB-beleid worden de verschillende stappen van het due diligence proces nader toegelicht. Daarbij volgen het model en de terminologie van het Instrumentarium van het Convenant Internationaal Maatschappelijk Verantwoord Beleggen Pensioenfondsen.

-

Engagementbeleid – Artikel 35

Onze MVB-dienstverlener gaat in gesprek met ondernemingen waarin het pensioenfonds belegt (engagement). Daarnaast maakt het Pensioenfonds actief gebruik van haar aandeelhoudersrechten om langetermijnwaardecreatie te bevorderen bij de ondernemingen waarin het belegt (stemmen). Daarbij besteedt de MVB-dienstverlener aandacht aan de strategie, duurzaamheid en corporate governance van ondernemingen. De Pensioenregeling van PMA maakt onderscheid tussen twee soorten engagement: Normatieve engagement en Thematische engagement. Het doel van het Normatieve engagementprogramma is structurele schendingen van internationale normen te stoppen of te voorkomen. Bij onvoldoende voortgang, kan besloten worden tot uitsluiting. Het Thematische engagementprogramma heeft als doel ondernemingen aan te sporen om hun duurzaamheidsprestaties te verbeteren. De thema’s waarop engagement plaatsvindt, zijn passend binnen de speerpunten van het pensioenfonds. In het MVB-beleid staat meer informatie over het engagementbeleid. Ook vindt u daar ons stembeleid.

-

Aangewezen referentiebenchmark – Artikel 36

Er is geen alomvattende referentiebenchmark op het niveau van de Pensioenregeling van PMA om te bepalen of deze is afgestemd op de ecologische en/of sociale kenmerken die het promoot. Hiermee is deze rubriek niet van toepassing.

[1] De periodieke rapportage refereert aan Annex 4 in de SFDR level 2 rapportage.

Rapporten, verslagen en verklaringen

SFDR PAI statement

Verklaring inzake de belangrijkste ongunstige effecten van beleggingsbeslissingen op duurzaamheidsfactoren

In dit statement geven we meer informatie over hoe wij omgaan met de identificatie, prioritering, en verwerking van de belangrijkste ongunstige effecten van onze beleggingsbeslissingen.

Dit statement bestaat uit de volgende vijf secties:

- Samenvatting SFDR statement belangrijkste ongunstige effecten

- Beschrijving van de belangrijkste ongunstige effecten op duurzaamheidsfactoren

- Beleid om de belangrijkste ongunstige effecten te identificeren, prioriteren en mitigeren

- Engagementbeleid

- Referenties naar internationale standaarden

- Historische vergelijking

Bijlage: Due diligence beleid

U kunt het document als pdf hier downloaden

A. Samenvatting SFDR statement belangrijkste ongunstige effecten

Stichting Pensioenfonds Medewerkers Apotheken (PMA) neemt de belangrijkste ongunstige effecten van zijn beleggingsbeslissingen op duurzaamheidsfactoren in aanmerking. Deze verklaring is de geconsolideerde verklaring inzake de belangrijkste ongunstige effecten op duurzaamheidsfactoren van PMA.

Deze verklaring inzake de belangrijkste ongunstige effecten op duurzaamheidsfactoren heeft betrekking op de referentieperiode van 1 januari tot en met 31 december 2025.

PMA vindt maatschappelijk verantwoord beleggen (MVB) belangrijk. Als onderdeel van onze benadering van MVB en naast het meenemen van duurzaamheidsrisico's, streeft PMA ernaar de belangrijkste ongunstige effecten van onze beleggingsbeslissingen op duurzaamheidsfactoren te beperken. Deze belangrijkste ongunstige effecten kunnen zich op verschillende gebieden voordoen, zoals met betrekking tot milieu-, sociale en werknemersaangelegenheden, mensenrechten, corruptie en omkoping.

Op de belangrijkste ongunstige effecten neemt PMA maatregelen. De belangrijkste ongunstige effecten op het gebied van milieu zijn: broeikasgasemissies (BKG- ofwel CO₂-emissies), de koolstofvoetafdruk (CO₂-voetafdruk) en broeikasgasintensiteit (CO₂-intensiteit) van ondernemingen, negatieve gevolgen voor de biodiversiteit en emissies in water. En op het gebied van sociale- en werknemersaangelegenheden zijn dit schendingen van de VN Global Compact, de UN Guiding Principles on Business and Human Rights of OESO-richtlijnen door ondernemingen, het ontbreken van compliance mechanismen voor die richtlijnen, niet-gecorrigeerde loonkloof tussen mannen en vrouwen, het gebrek aan genderdiversiteit in de Raad van Bestuur, mogelijke blootstelling aan controversiële wapens en het schenden van sociale rechten door landen.

De mate en de manier waarop de belangrijkste ongunstige effecten in het beleggingsproces worden meegenomen, hangt af van verschillende factoren, zoals het type fonds of strategie, de beleggingscategorie en de beschikbaarheid van voldoende betrouwbare gegevens. Waar mogelijk en haalbaar gelden, in lijn met de aard van de beleggingen, voor alle financiële producten minimumeisen. De exacte toepassing kan verschillen tussen financiële producten en zal worden gedocumenteerd in de informatieverschaffing over financiële producten in overeenstemming met de vereisten en tijdlijnen van de Sustainable Finance Disclosure Regulation (SFDR) van de Europese Unie.

A. Summary SFDR statement Principle Adverse Impacts

PMA takes into account the principle adverse impacts of its investment decisions on sustainability factors. This statement is the consolidated statement on the principle adverse impacts on sustainability factors of PMA.

This principle adverse impact statement covers the reference period from 1 January to 31 December 2025.

PMA considers socially responsible investing (SRI) to be important. As part of our approach to SRI and in addition to including sustainability risks, we aim to limit the principle adverse impacts of our investment decisions on sustainability factors. These principle adverse impacts can arise in various areas, such as in relation to environmental, social and employee issues, human rights, corruption and bribery.

We take measures to mitigate the most important adverse impacts. The principle adverse environmental impacts are the emission of greenhouse gas (GHG or CO2 emissions), the carbon footprint (CO2 footprint) and greenhouse gas intensity (CO2 intensity) of companies, exposure of companies to fossil fuels, share of consumption and generation of non-renewable energy, negative impact on biodiversity and pollution of water. And in terms of social and labor standards, these are violations of the UN Global Compact, the UN Guiding Principles on Business and Human Rights or OECD guidelines by companies, lack of compliance mechanisms for those guidelines, gender pay gap, the lack of gender diversity in the Board of Directors, possible exposure to controversial weapons, the violation of social rights by countries and the risk of child labor.

The extent to and manner in which the principle adverse impacts are included into the investment process depends on several factors, such as the type of fund or strategy, the asset class and the availability of reliable data. Where possible and feasible, minimum requirements apply to all financial products, in line with the characteristics of the investments. The exact application may vary between financial products and will be documented in the financial product disclosures in accordance with the requirements and timelines of the European Union's Sustainable Finance Disclosure Regulation (SFDR).

B. Beschrijving van de belangrijkste ongunstige effecten op duurzaamheidsfactoren

Hieronder vindt u een overzicht van de belangrijkste ongunstige effecten waar PMA rekening mee houdt. Hierin geeft PMA aan welke maatregelen worden ondernomen om het ongunstige effect te beperken. Deze maatregelen bestaan uit de volgende ESG-beleidsinstrumenten: uitsluiten, ESG-integratie, normatieve en thematische engagement en stemmen. Meer informatie over deze ESG-beleidsinstrumenten en de toepassing daarvan vindt u in het PMA MVB-beleid.

Dit overzicht zal in de loop van de tijd worden uitgebreid en aangepast, in lijn met de ontwikkeling van het PMA MVB-beleid en relevante ontwikkelingen in wet- en regelgeving.

Tabel 1: Overzicht indicatoren voor ongunstige effecten op duurzaamheid

|

|

|

Beschrijving van de belangrijkste ongunstige effecten op duurzaamheidsfactoren |

||||||||||||||

|

|

|

Indicatoren voor ondernemingen waarin is belegd |

||||||||||||||

|

Indicator ongunstige effecten op duurzaamheid |

Parameter |

Effecten 2025 |

Effecten 2024 |

Effecten 2023 |

Effecten 2022 |

Toelichting |

Genomen maatregelen en voor de volgende referentieperiode geplande maatregelen en vastgestelde streefdoelen* |

|||||||||

|

|

|

KLIMAAT- EN ANDERE MILIEU-INDICATOREN |

||||||||||||||

|

Broeikasgas-emissies |

1. BKG*-emissies |

Scope 1-BKG-emissies |

24.481 ton |

37.398 ton |

53.015 ton |

50.232 ton |

Hoeveelheid Scope 1 broeikasgasemissies uitgedrukt in ton CO2-equivalent per jaar. Scope 1 betreft directe emissies door ondernemingen. Emissies kunnen gerapporteerd of geschat zijn. Het betreft het aandeel in scope 1 BKG-emissies van de belegging ten opzichte van de EVIC (in EUR) van de issuer. (EVIC is de ondernemingswaarde inclusief contanten). |

Zie hieronder bij 'totale BKG-emissies' |

|

|||||||

|

|

|

Scope 2-BKG-emissies |

12.707 ton |

16.991 ton |

16.344 ton |

11.004 ton |

Hoeveelheid Scope 2 broeikasgasemissies uitgedrukt in ton CO2-equivalent per jaar. Scope 2 betreft indirecte emissies als gevolg van de inkoop van energie door ondernemingen. Emissies kunnen gerapporteerd of geschat zijn. Het betreft het aandeel in scope 2 BKG-emissies van de belegging ten opzichte van de EVIC (in EUR) van de issuer. |

Zie hieronder bij 'totale BKG-emissies' |

|

|||||||

|

|

|

Scope 3-BKG-emissies |

277.681 ton |

367.368 ton |

411.534 ton |

404.647 ton |

Hoeveelheid Scope 3 broeikasgasemissies uitgedrukt in ton CO2-equivalent per jaar. Scope 3 betreft alle overige emissies in de waardeketen buiten Scope 1 en Scope 2. Emissies zijn geschatte waarden. |

Zie hieronder bij 'totale BKG-emissies' |

|

|||||||

|

|

|

Totale BKG-emissies |

312.497 ton |

421.393 ton |

480.502 ton |

465.796 ton |

Totale hoeveelheid Scope 1, Scope 2 en Scope 3 broeikasgasemissies uitgedrukt in ton CO2-equivalent per jaar. Scope 1 en scope 2 emissies zijn gerapporteerde cijfers wanneer deze door de ondernemingen beschikbaar worden gesteld. Wanneer geen gerapporteerde cijfers beschikbaar zijn, worden deze cijfers geschat. Scope 3 emissies zijn geschatte data. |

Geen actieve sturing op deze specifieke PAI maar in lijn met het algemene beleid van het pensioenfonds worden de volgende maatregelen genomen: Normatieve engagementt.a.v. controverses op het gebied van milieu en uitsluiting van de meest vervuilende bedrijven in de fossiele industrie. Dit wordt toegepast op aandelen en bedrijfsobligaties.

|

|

|||||||

|

|

2. Koolstofvoetafdruk |

Koolstofvoetafdruk |

237 ton/belegd vermogen in miljoen EUR |

280 ton/belegd vermogen in miljoen EUR |

367 ton/belegd vermogen in miljoen EUR |

400 ton/belegd vermogen in miljoen EUR |

Totale hoeveelheid Scope 1, Scope 2 en Scope 3 broeikasgasemissies uitgedrukt in ton CO2-equivalent per jaar, gedeeld door de geaggregeerde ondernemingswaarde (Enterprise Value of EVIC), uitgedrukt in miljoen euro. Scope 1 en scope 2 emissies zijn gerapporteerde cijfers wanneer deze door ondernemingen beschikbaar worden gesteld. Wanneer geen gerapporteerde cijfers beschikbaar zijn, worden deze cijfers geschat. Scope 3 emissies zijn geschatte data. |

ESG-integratie middels een CO2-reductiestrategie: De CO2-voetafdruk van de portefeuille wordt vergeleken met die van de benchmark. Daarbij heeft de portefeuille als doelstelling de CO2-voetafdruk te verkleinen: in 2030 moet deze tenminste 50% lager zijn dan die van de benchmark in 2020. Om dit te realiseren worden de broeikasgasemissies in één keer met 30% verlaagd en daarna tot 2030 jaarlijks met gemiddeld 7%. De lange termijndoelstelling is een klimaatneutrale portefeuille in 2050. Dat betekent dat de netto uitstoot van broeikasgassen gelijk is aan nul. Eventuele rest (moeilijk te vermijden) emissies dienen volledig gecompenseerd te worden door verwijdering van CO₂. Wij maken nu nog geen gebruik van compensatie. Hoe het reductiepad vormgegeven wordt voor de periode na 2030 en welke middelen ingezet worden ten behoeve van CO2-compensatie richting 2050 wordt in de toekomst nader bepaald.

CO2-voetafdruk.

|

|

|||||||

|

|

3. BKG**-intensiteit ondernemingen waarin is belegd |

BKG**-intensiteit ondernemingen waarin is belegd |

642 ton/omzet in miljoen EUR |

642 ton/omzet in miljoen EUR |

736 ton/omzet in miljoen EUR |

818 ton/omzet in miljoen EUR |

Totale hoeveelheid Scope 1, Scope 2 en Scope 3 broeikasgasemissies uitgedrukt in ton CO2-equivalent per jaar, gedeeld door de geaggregeerde omzet, uitgedrukt in miljoen euro. Scope 1 en scope 2 emissies zijn gerapporteerde cijfers wanneer deze door ondernemingen beschikbaar worden gesteld. Wanneer geen gerapporteerde cijfers beschikbaar zijn, worden deze cijfers geschat. Scope 3 emissies zijn geschatte data.

|

Zie hierboven bij 'totale BKG-emissies' |

|

|||||||

|

|

4. Blootstelling aan ondernemingen actief in de sector fossiele brandstoffen |

Aandeel beleggingen in ondernemingen actief in de sector fossiele brandstoffen |

5% |

7% |

9% |

10% |

De beoordeling wordt vastgesteld op basis van door ondernemingen gerapporteerde data. Bij enige blootstelling wordt de gehele onderneming meegewogen. |

Uitsluiten: Energieproductie uit steenkolen met een omzetgrens van >5%. Winning van steenkolen, olie uit teerzanden, schalieolie en -gas en Arctische olie en-gas met een omzetgrens van >1%. Winning van conventionele olie en gas met een omzetgrens van >1%, tenzij ondernemingen geloofwaardige transitieplannen hebben.

Dit wordt toegepast op aandelen en bedrijfsobligaties.

|

|

|||||||

|

|

5. Aandeel verbruik en opwekking niet-hernieuwbare energie |

Aandeel verbruik van niet-hernieuwbare energie en opwekking van niet-hernieuwbare energie van ondernemingen waarin is belegd, uit niet-hernieuwbare energiebronnen, ten opzichte van hernieuwbare energiebronnen, uitgedrukt als percentage van de totale energiebronnen |

66% |

69% |

71% |

70% |

Gebaseerd op gerapporteerde data. |

Geen specifieke sturing op deze PAI |

|

|||||||

|

|

6. Intensiteit energieverbruik per sector met grote klimaateffecten |

Energieverbruik in GWh per miljoen EUR aan inkomsten van ondernemingen waarin is belegd, per sector met grote klimaateffecten |

|

|

|

|

Gebaseerd op gerapporteerde data. |

Geen specifieke sturing op deze PAI |

|

|||||||

|

|

|

Landbouw, bosbouw en visserij |

0,4 GWh/ inkomsten per miljoen EUR |

0,6 GWh/ inkomsten per miljoen EUR |

0,6 GWh/ inkomsten per miljoen EUR |

|

|

|

|

|||||||

|

|

|

Winning van delfstoffen |

1,0 GWh/ inkomsten per miljoen EUR |

1,0 GWh/ inkomsten per miljoen EUR |

1,0 GWh/ inkomsten per miljoen EUR |

1,0 GWh/ inkomsten per miljoen EUR |

|

|

|

|||||||

|

|

|

Industrie |

1,0 GWh/ inkomsten per miljoen EUR |

0,4 GWh/ inkomsten per miljoen EUR |

0,6 GWh/ inkomsten per miljoen EUR |

0,4 GWh/ inkomsten per miljoen EUR |

|

|

|

|||||||

|

|

|

Productie en distributie van elektriciteit, gas, stoom en gekoelde lucht |

3,5 GWh/ inkomsten per miljoen EUR |

3,1 GWh/ inkomsten per miljoen EUR |

4,7 GWh/ inkomsten per miljoen EUR |

7,2 GWh/ inkomsten per miljoen EUR |

|

|

|

|||||||

|

|

|

Distributie van water; en afvalwaterbeheer en sanering |

0,5 GWh/ inkomsten per miljoen EUR |

0,7 GWh/ inkomsten per miljoen EUR |

1,1 GWh/ inkomsten per miljoen EUR |

1,0 GWh/ inkomsten per miljoen EUR |

|

|

|

|||||||

|

|

|

Bouwnijverheid |

0,2 GWh/ inkomsten per miljoen EUR |

0,2 GWh/ inkomsten per miljoen EUR |

0,1 GWh/ inkomsten per miljoen EUR |

0,1 GWh/ inkomsten per miljoen EUR |

|

|

|

|||||||

|

|

|

Groot- en detailhandel; reparatie van auto’s en motorfietsen |

0,1 GWh/ inkomsten per miljoen EUR |

0,1 GWh/ inkomsten per miljoen EUR |

0,1 GWh/ inkomsten per miljoen EUR |

0,1 GWh/ inkomsten per miljoen EUR |

|

|

|

|||||||

|

|

|

Vervoer en opslag |

2,8 GWh/ inkomsten per miljoen EUR |

1,3 GWh/ inkomsten per miljoen EUR |

1,2 GWh/ inkomsten per miljoen EUR |

1,4 GWh/ inkomsten per miljoen EUR |

|

|

|

|||||||

|

|

|

Exploitatie van en handel in onroerend goed |

0,3 GWh/ inkomsten per miljoen EUR |

0,4 GWh/ inkomsten per miljoen EUR |

0,4 GWh/ inkomsten per miljoen EUR |

0,3 GWh/ inkomsten per miljoen EUR |

|

|

|

|||||||

|

Biodiversiteit |

7. Activiteiten met negatieve gevolgen voor biodiversiteits-gevoelige gebieden |

Aandeel beleggingen in ondernemingen met vestigingen/activiteiten in of bij biodiversiteitsgevoelige gebieden wanneer de activiteiten van die ondernemingen negatieve gevolgen voor die gebieden hebben |

7% |

5% |

0% |

0% |

Bij enige aanwezigheid en/of activiteiten in gebieden met een kwetsbare biodiversiteit wordt de gehele onderneming meegewogen.

Gebaseerd op gerapporteerde en geschatte data. |

Normatieve engagement en uitsluiting: de dialoog aangegaan met ondernemingen die de UN Global Compact, OESO richtlijnen voor multinationale ondernemingen en UN Guiding Principles on Business and Human Rights (dreigen te) schenden. Dit wordt toegepast op aandelen en bedrijfsobligaties. |

|

|||||||

|

Watergehalte |

8. Emissies in water |

Door de ondernemingen waarin is belegd veroorzaakte emissies in water (in ton) per miljoen EUR aan beleggingen, uitgedrukt als gewogen gemiddelde |

2,7 ton/belegd vermogen in miljoen EUR |

15,3 ton/belegd vermogen in miljoen EUR |

64,9 ton/belegd vermogen in miljoen EUR |

0,0 ton/belegd vermogen in miljoen EUR *** |

Bedrijven die het milieu ernstig schaden door grond- of watervervuiling op basis van relevante internationale richtlijnen.

Gebaseerd op gerapporteerde data. |

Normatieve engagement en uitsluiting: met bedrijven die het milieu ernstig schaden door grond- of watervervuiling op basis van relevante internationale richtlijnen. Dit wordt toegepast op aandelen en bedrijfsobligaties. |

|

|||||||

|

Afval |

9. Aandeel gevaarlijk afval en radioactief afval |

Door de ondernemingen waarin is belegd, geproduceerd gevaarlijk afval en radioactief afval (in ton) per miljoen EUR aan beleggingen, uitgedrukt als gewogen gemiddelde

|

1,9 ton/belegd vermogen in miljoen EUR |

0,8 ton/belegd vermogen in miljoen EUR |

4,1 ton/belegd vermogen in miljoen EUR |

8,3 ton/belegd vermogen in miljoen EUR |

Gebaseerd op gerapporteerde data. |

Normatieve engagement en uitsluiting: met bedrijven die het milieu ernstig schaden door bodem-, lucht- of watervervuiling op basis van relevante internationale richtlijnen. |

|

|||||||

|

|

|

INDICATOREN VOOR SOCIALE THEMA’S EN ARBEIDSOMSTANDIGHEDEN, EERBIEDIGING VAN DE MENSENRECHTEN, EN BESTRIJDING VAN CORRUPTIE EN OMKOPING |

||||||||||||||

|

Sociale thema’s en arbeids-omstandig-heden |

10. Schendingen van de beginselen van het VN Global Compact of van de richtsnoeren voor multinationale ondernemingen van de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) |

Aandeel beleggingen in ondernemingen die betrokken zijn geweest bij schendingen van de beginselen van het VN Global Compact of van de OESO-richtsnoeren voor multinationale ondernemingen |

0% |

0% |

0% |

1% |

De beoordeling wordt vastgesteld op basis van geschatte data. **** |

Normatieve engagement en uitsluiting: Wij gaan het gesprek aan wanneer er sprake is van een controversie op het gebied van met bedrijven die internationale normen schenden of dreigen te schenden. Bij onvoldoende resultaat van de engagement worden structurele normschenders worden uitgesloten. In 2025 hebben wij dit proces aangescherpt n.a.v. een wijziging in de beoordelingsmethodiek door dataprovider ISS ESG. Bij een beoordeling ‘Rood’ door ISS ESG, wordt de onderneming direct uitgesloten, tenzij er maatregelen zijn genomen door de onderneming om de schending op te heffen. Dit passen wij toe op de beleggingsfondsen voor aandelen en bedrijfsobligaties. Thematische engagement Preventie mensenrechtenrisico’s: Het doel is om te zorgen dat bedrijven ervoor zorgen dat het onderwerp mensenrechten stevig op de agenda staat, zodat bedrijven beter inzicht krijgen in de risico’s op dit gebied en passende maatregelen nemen om controverses te voorkomen. |

||||||||

|

|

11. Ontbreken van procedures en compliance-mechanismen voor het monitoren van de naleving van de beginselen van het VN Global Compact en de OESO-richtsnoeren voor multinationale ondernemingen |

Aandeel beleggingen in ondernemingen zonder een beleid voor het monitoren van de naleving van de beginselen van het VN Global Compact en de OESO-richtsnoeren voor multinationale ondernemingen of zonder regelingen voor de afhandeling van klachten waarmee schendingen van die VN-beginselen of OESO-richtsnoeren kunnen worden aangepakt |

1% |

16%***** |

60% |

60% |

De beoordeling wordt vastgesteld op basis van door ondernemingen gerapporteerde data en geschatte data. Bij enig ontbreken van procedures wordt de gehele onderneming meegewogen.***** |

Normatieve engagement en uitsluiting: Wij gaan het gesprek aan wanneer er sprake is van een controversie op het gebied van met bedrijven die internationale normen schenden of dreigen te schenden. Bij onvoldoende resultaat van de engagement worden structurele Normschenders worden uitgesloten. In 2025 hebben wij dit proces aangescherpt n.a.v. een wijziging in de beoordelingsmethodiek door dataprovider ISS ESG. Bij een beoordeling ‘Rood’ door ISS ESG, wordt de onderneming direct uitgesloten, tenzij er maatregelen zijn genomen door de onderneming om de schending op te heffen. Dit passen wij toe op de beleggingsfondsen voor aandelen en bedrijfsobligaties. Thematische engagement Preventie mensenrechtenrisico’s: Het doel is om te zorgen dat bedrijven ervoor zorgen dat het onderwerp mensenrechten stevig op de agenda staat, zodat bedrijven beter inzicht krijgen in de risico’s op dit gebied en passende maatregelen nemen om controverses te voorkomen.

|

||||||||

|

|

12. Niet-gecorrigeerde loonkloof tussen mannen en vrouwen |

Gemiddelde niet-gecorrigeerde loonkloof tussen mannen en vrouwen bij ondernemingen waarin is belegd |

15% |

15% |

15% |

14% |

Procentuele verschil in beloning tussen mannen en vrouwen.

Gebaseerd op gerapporteerde data. |

Geen specifieke sturing op deze PAI.

|

||||||||

|

|

13. Genderdiversiteit raad van bestuur |

Gemiddelde verhouding tussen aantal vrouwelijke en mannelijke leden in de raad van bestuur van ondernemingen waarin is belegd, uitgedrukt als percentage van alle leden in de raad van bestuur |

34% |

32% |

31% |

34% |

|

Thematische engagement Preventie mensenrechtenrisico’s: Het doel is om te zorgen dat bedrijven ervoor zorgen dat het onderwerp mensenrechten stevig op de agenda staat, zodat bedrijven beter inzicht krijgen in de risico’s op dit gebied en passende maatregelen nemen om controverses te voorkomen. |

||||||||

|

|

14. Blootstelling aan controversiële wapens (antipersoneelsmijnen, clustermunitie, chemische wapens en biologische wapens) |

Aandeel beleggingen in ondernemingen die zijn betrokken bij de productie of verkoop van controversiële wapens |

0% |

0% |

0% |

0% |

De beoordeling wordt vastgesteld op basis van door ondernemingen gerapporteerde data. ****

|

Uitsluiten. Dit past PMA toe op aandelen en bedrijfsobligaties. |

||||||||

|

|

|

Indicatoren voor beleggingen in overheden en supranationale instellingen |

||||||||||||||

|

Indicator ongunstige effecten op duurzaamheid |

Parameter |

|

Effecten 2024 |

Effecten 2023 |

Effecten 2022 |

Toelichting |

Genomen maatregelen en voor de volgende referentieperiode geplande maatregelen en vastgestelde streefdoelen* |

|||||||||

|

Ecologisch |

15. BKG**-intensiteit |

BKG**-intensiteit landen waarin is belegd |

329 ton/BNP in miljoen EUR |

365 ton/BNP in miljoen EUR |

386 ton/BNP in miljoen EUR |

246 ton/BNP in miljoen EUR |

Hoeveelheid broeikasgasemissies van een land, uitgedrukt in ton CO2-equivalent per jaar, gedeeld door het bruto nationaal product van een land in miljoen euro.

Gebaseerd op gerapporteerde data. |

Geen actieve sturing op deze specifieke PAI |

||||||||

|

Sociaal |

16. Landen waarin is belegd met schendingen van sociale rechten |

Aantal landen waarin is belegd met schendingen van sociale rechten (absoluut aantal en relatief aantal gedeeld door alle landen waarin is belegd), als bedoeld in internationale verdragen en overeenkomsten, beginselen van de Verenigde Naties en, in voorkomend geval, nationaal recht |

1,00

|

|

0% |

0% |

Percentage van de beleggingen dat vertegenwoordigd wordt door landen die onderwerp zijn van EU-sancties als gevolg van schendingen van sociale rechten. Bij enige blootstelling wordt de gehele issuer meegewogen.

Gebaseerd op geschatte data.

|

Uitsluiten. Dit past PMA toe op staatsobligaties. |

||||||||

|

|

|

|

1% |

1,25

|

|

|

Absoluut aantal landen waarin is belegd die onderwerp zijn van EU-sancties als gevolg van schendingen van sociale rechten |

|

||||||||

|

|

|

|

|

2%****** |

|

|

Relatief aantal landen waarin is belegd die onderwerp zijn van EU-sancties als gevolg van schendingen van sociale rechten (absoluut aantal landen met schendingen, gedeeld door totaal aantal landen waarin is belegd) |

|

||||||||

|

|

|

Indicatoren voor beleggingen in vastgoedactiva |

||||||||||||||

|

Indicator ongunstige effecten op duurzaamheid |

Parameter |

|

Effecten 2024 |

Effecten 2023 |

Effecten 2022 |

Toelichting |

Genomen maatregelen en voor de volgende referentieperiode geplande maatregelen en vastgestelde streefdoelen* |

|||||||||

|

Fossiele brandstoffen |

17. Blootstelling aan fossiele brandstoffen via vastgoedactiva |

Aandeel beleggingen in vastgoedactiva die een rol spelen bij het winnen, opslaan, vervoeren of produceren van fossiele brandstoffen |

nvt |

nvt |

nvt |

nvt |

|

Niet van toepassing |

||||||||

|

Energie-efficiëntie |

18. Blootstelling aan energie-inefficiënte vastgoedactiva |

Aandeel beleggingen in energie-inefficiënte vastgoedactiva

|

nvt |

nvt |

nvt |

nvt |

|

Niet van toepassing |

||||||||

|

|

|

Andere indicatoren voor de belangrijkste ongunstige effecten op duurzaamheidsfactoren |

||||||||||||||

|

Ongunstige effecten op duurzaamheid |

Ongunstige effecten op duurzaamheidsfactoren (kwalitatief of kwantitatief) |

Parameter |

|

Effecten 2024 |

Effecten 2023 |

Effecten 2022 |

Toelichting |

Genomen maatregelen en voor de volgende referentieperiode geplande maatregelen en vastgestelde streefdoelen* |

||||||||

|

Water-, afval- en materiaalemissies |

19. Blootstelling aan gebieden met grote waterstress |

PAI 8 (tabel 2). Aandeel beleggingen in ondernemingen met locaties in gebieden met grote waterstress zonder een beleid voor waterbeheer |

32% |

20% |

10% |

13% |

De beoordeling wordt vastgesteld op basis van door ondernemingen gerapporteerde data. Bij enige blootstelling wordt de gehele onderneming meegewogen. |